|

費 用 〉

戻 る 〉

|

債務整理とは

ローンやカード会社からの借金がかさみ,借金返済に行き詰まったとしても,それから法的に抜け出す方法があります。

その方法のひとつ任意整理は,弁護士が債権者と交渉して,債務や利息を減らしたり,支払条件や回数を緩和したりして,借金返済の負担を軽減させることです。

督促や取立がストップ ローンやカード会社に対し,弁護士が窓口になって対応することを通知します。これにより,督促や取り立てが直接お客様にされることはなくなります。また, 交渉がまとまるまで支払いを一旦ストップしていただきますが,債権者からの連絡はお客様ではなく弁護士に来るようになります。 債務額の再計算

債権者との約定金利が利息制限法を越えた場合には現債務額を利息制限法上適法な範囲になるよう計算し直し,その上で減額や支払条件等の変更交渉を行います。

また,再計算の結果,債務はすでに完済されていて過払い金が発生していることが判明することもあります。その場合には過払い金の回収を行います。

債務整理のデメリット(ブラックリスト掲載リスク) 銀行や信販会社,貸金業者等はそれぞれ信用情報機関を設け,融資先の情報を共有し合っています。もし支払いの遅延を繰り返すと,これらの信用機関に事故情報として記録が残ります。結果として新規融資等を受けることが難しくなります。

債務整理も同様で,債務整理を行った場合にはその記録が残ってしまいます。そのため,約5年から10年程度の間は,新規融資を受けることが難しくなります。

上のような事情から,数年内に自動車ローンや住宅ローン等を利用する予定がある場合は,債務整理を行ったことで事実上融資を受けられなくなるリスクを十分考慮する必要があります。また,新規にクレジットカードを作ることも困難になります。

※なお既に完済された方が過払金返還請求を行っても,信用情報機関に記録が残ることはありません。 個人再生計画とは

借金の返済が困難な状態に陥ってしまった場合,破産という選択は合理的な選択肢のひとつです。しかし,破産するとマイホーム等資産をほぼ全て失ってしまいます。

経済的に困窮しても,マイホームだけは手放したくないと思う方は少なくなく,住宅ローンの支払いを継続させてマイホームを手元に残し,住宅ローン以外の債務を大幅に減額する方法もあります。それが,個人再生(住宅資金特別条項付き)です。

個人再生には,上で述べた住宅ローンに関する特別な規定があるものと,住宅ローンに関する特別な規定は不要な方のための手続きがあります。

内容

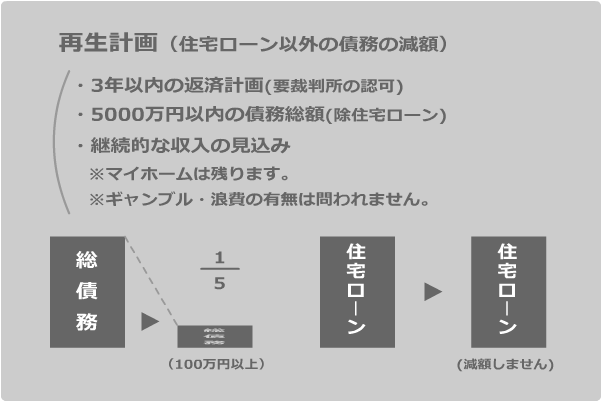

個人再生を申し立てるには,住宅ローンを除く(住宅資金特別条項付きの場合)債務の総額が5,000万円以内でなければなりません。また,継続的に収入を得る見込みも必要です(年金収入も可)。

個人再生をした場合,弁済額は100万円以上,住宅ローンを除く(住宅資金特別条項付きの場合)債務額の5分の1となるのが原則ですが,様々な例外もありますのでご相談ください。

但し,住宅ローンの支払い自体が困難となっているようなケースについては住宅資金特別条項付きの個人再生を行っても現実的に履行することが困難である場合もあり,そのような場合には住宅を手放したり,それでも残債務の弁済が困難な場合には自己破産を考慮せざるを得ないケースもあります。 再生計画 借金返済の猶予を得るためには,減額された債務を3年以内に支払う計画を作成し,裁判所の認可を得なければなりません。

借金等の債務を返済することが不可能な場合,「自己破産」を申し立てて生活を再建させることができます。 自己破産を行って免責を受けると債務が免除され生活を再建することが可能となるからです。 自己破産の制限

自己破産を行うと債務を返済する必要がなくなるということは,一方,債権者から見れば債権の回収ができなくなるということです。つまり自己破産は債権者の犠牲の下に債務者を救済するということです。

とすると債務の返済を受けられなくなる債権者の保護も考える必要がありますことから,自己破産が認められるためには色々な制限があります。

例として,債務を負った主な理由がギャンブルや浪費,マルチ商法などの場合には債権者を犠牲にしてまで債務者を救済する必要性が認められにくいため,免責が受けられない可能性があります。

銀行やローン会社等には返済をしないのに,人間関係上,友人や親族からの借金は返すことも人情としては理解できないわけではありませんが,債権者は平等であることから一部の債権者のみに弁済をすることは偏頗弁済として,当該行為を否認して支払ったお金を取り返されたり,免責が受けられなくなる可能性もあります。

破産手続きの方法

個人の方が自己破産を行うには大きく分けて,同時廃止手続という方法と管財手続という方法があります。

管財手続

自己破産手続きの開始が認められると(破産開始決定),裁判所から破産管財人が選任されます。(自己破産の申し立てを行った弁護士とは別の弁護士が選任されます。)破産管財人は破産者の財産や債務等を調査し,換価を行い,配当ができる場合には配当を行います。

同時廃止手続

破産管財人は選任されませんので,その分だけ裁判所に支払う費用は安くなります。

そして債務者にめぼしい財産がないか,否認対象行為や免責不許可事由の有無を申立書に基づいて裁判所が審査を行い,問題がない申立てであれば破産開始決定が出され,それと同時に破産手続きは廃止となります。

その後,8週間の債権者からの意見申述期間があり,特に問題が無ければ免責となります。

個人事業者や会社の代表者,不動産を所有している等一定額以上の資産をお持ちの方以外の個人の方につきましては,事情にもよりますが費用の安い同時廃止手続きを行うことが多いと言えます。

財産の制限

自己破産を行って免責を受けることは債権者を犠牲にして債務を免除されることですので,犠牲にされる債権者とのバランスを考慮する必要があります。従いまして,最低限のもの以外の財産は全て債権者に拠出する必要があります。たとえ,相続等によって取得した財産であっても同様です。

なお個人の生活に欠くことのできない動産類や自営業者が職業上欠くことのできない器具,年金受給権(年金が銀行口座に振り込まれた後の預金は預金債権なのでその他の手元に残る条件を欠けば,債権者に支払うこととなります。)などは本来的自由財産として手元に残ります。

目安としては,お持ちの資産が99万円以下であること。(管財手続きの場合はここまでです。)

同時廃止手続きの場合は,お手持ちの資産が99万円以下であることの他に,現金と預貯金の合計が50万円以下であり,生命保険の解約返戻金等その他の資産が時価で各20万円以下であれば残すことができる可能性が高いといえます。もし,年式が古く時価20万円以下の自動車を所有しているなら,自己破産を行っても自動車を失わずに済む可能性があります。 破産をした事実について 破産の事実が戸籍に載ることはありませんし,選挙権の制限等もありません。しかしながら,官報という国が発行している刊行物には氏名等が掲載されてしまいます。それでも,官報を見ている人はほとんどいないので,破産を行った事実が近隣や職場に知られる恐れはほとんどないと言えると思います。 自己破産のデメリット 自己破産をすると一定の期間,保険の外務員や警備員等の職業につくことができなくなります。 また,一定期間,新たな借入れやクレジットカードを作る等は事実上できなくなります。 |