|

|

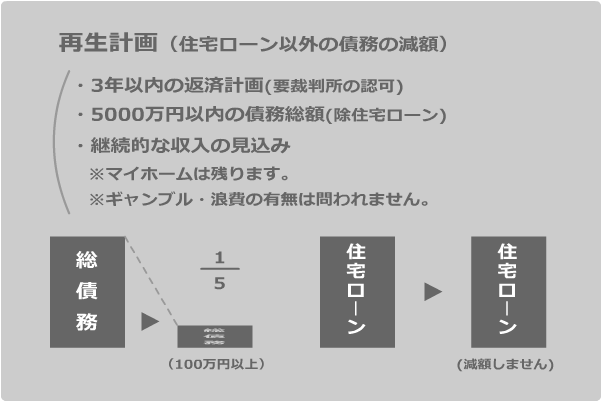

借金の返済が困難な状態に陥ってしまった場合,破産という選択は合理的な選択肢のひとつです。しかし,破産するとマイホーム等資産をほぼ全て失ってしまいます。 経済的に困窮しても,マイホームだけは手放したくないと思う方は少なくなく,住宅ローンの支払いを継続させてマイホームを手元に残し,住宅ローン以外の債務を大幅に減額する方法もあります。それが,個人再生(住宅資金特別条項付き)です。 個人再生には,上で述べた住宅ローンに関する特別な規定があるものと,住宅ローンに関する特別な規定は不要な方のための手続きがあります。 内容 個人再生を申し立てるには,住宅ローンを除く(住宅資金特別条項付きの場合)債務の総額が5,000万円以内でなければなりません。また,継続的に収入を得る見込みも必要です(年金収入も可)。 個人再生をした場合,弁済額は100万円以上,住宅ローンを除く(住宅資金特別条項付きの場合)債務額の5分の1となるのが原則ですが,様々な例外もありますのでご相談ください。 但し,住宅ローンの支払い自体が困難となっているようなケースについては住宅資金特別条項付きの個人再生を行っても現実的に履行することが困難である場合もあり,そのような場合には住宅を手放したり,それでも残債務の弁済が困難な場合には自己破産を考慮せざるを得ないケースもあります。 再生計画 借金返済の猶予を得るためには,減額された債務を3年以内に支払う計画を作成し,裁判所の認可を得なければなりません。

|